「社会保険で⚪︎万円も引かれてる!?」「厚生年金たっか!」

給与明細を見た瞬間、多くの税金に加え、高額の社会保険料、さらには厚生年金…せっかくの給料日なのに悲しくなる経験、社会人の皆さんには必ず1度はあることでしょう。では皆さん、そんな毎月支払っている高い高い社会保険料、内容は理解できているでしょうか?

「正直、病院代が3割負担になることくらいしか知らないな」

そう思ってる方が大半なのではないでしょうか。今から紹介する日本の社会保険は、皆さんがすでに加入しているものなので今回はしっかり解説しますので、興味のある部分だけでも見ていってください!

Contents

健康保険

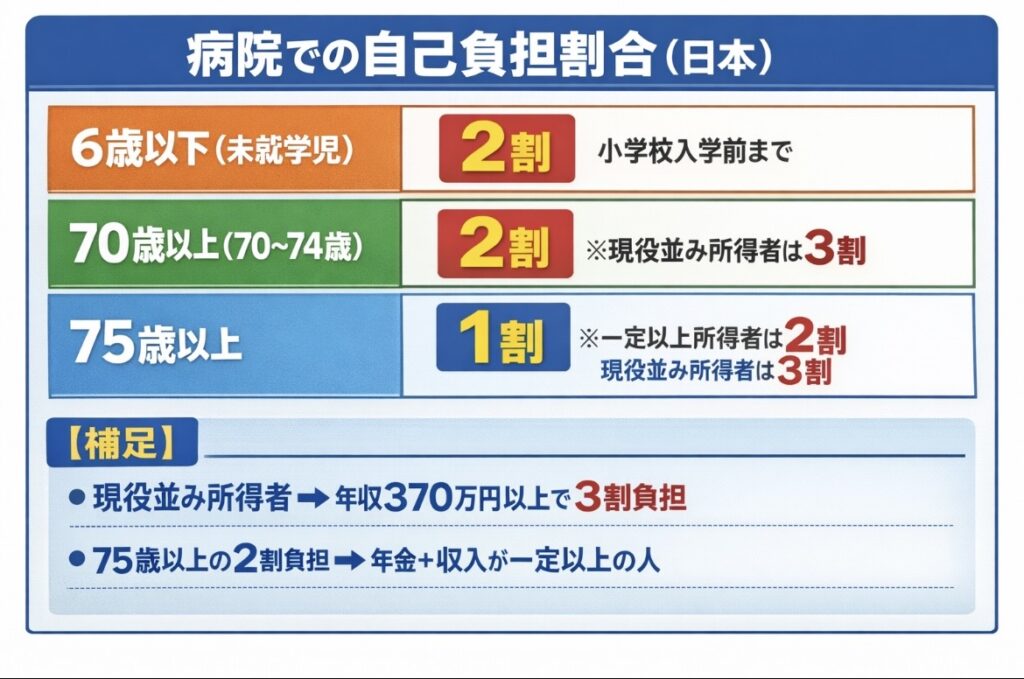

【2割以下の人も!?】意外と知らない自己負担割合

意外に知られていないのですが、6歳以下の子供や、70歳以上の高齢者の負担額は、一般の3割とは異なり、2割(1割)となっています。高齢の方はもちろん、6歳以下の小さい子供はやはり免疫などの都合で病気になりやすく、なにより親からするとすごく心配になりますよね。そう言った面でも、小さい子の負担額が2割とされていることは非常に良い制度ですよね。(個人的には、6歳と言わず、18歳以下は2割負担にしても良いんじゃないかなとも思います笑)

最強すぎて心配になる【高額医療費制度】

3割負担といっても何かしら大きな病気にかかり、治療費が50万、100万を超えてしまった…そんな時に適応されるのが、「高額医療費制度」です。この制度では、年収ごとに自己負担の限度額が決められており、一般的な会社員の場合、1ヶ月あたりの自己負担額は10万円前後となります。厚生労働省の「令和5年 患者調査」によると、退院患者の平均在院日数は 約28.4日 となっています。つまり、ほとんどの方は怪我、病気になっても自己負担は10万円前後で済むと言うことです。もちろん、人によっては上振れることもあり得ますが、ある程度の貯金をしていれば、必要以上に民間の保険に加入する必要はないと私は考えています。

最大1年半保証の傷病手当金

この制度は普段の生活で病気、怪我などで4日以上会社を休んでしまった際に収入を保証してくれる制度です。

「週末に事故に遭って2週間入院になって仕事を休んだ」

「がんになって1年間治療になって収入がない」

生きている以上、何らかの理由で働けなくなってしまう可能性は誰しもが持っています。そのため、生命保険や医療保険に加入している方も多くいることでしょう。しかし私はそんな方々に問いたい。「自身の社会保険による補償額はしっかり把握していますか?」これを知らずに保険に加入していると補償額を必要以上に設定して、高い保険料を払っているかもしれません。心当たりのある方は今回を機にぜひ見直してみてはいかがでしょうか。

傷病手当金の給付金額は《支給開始日前12か月の標準報酬月額の平均 ÷ 30 × 2/3》となります。

標準報酬月額ってなに?月収とは違うの?

標準報酬月額は、通勤手当や残業代を含むもので、ほぼ月収の考えで大丈夫!手取り額ではないから、そこだけ勘違いしないように注意!。

※お仕事中の怪我の場合、治療費は会社負担になるので、保険証を出してはいけないよ!詳しくは↓(労災保険)で解説します。

労災保険

労働災害。普段の日常的な怪我とは異なり、会社で起きてしまった怪我や事故はその治療にかかった費用は会社が負担するという制度です。ポイントとしましては、支払い時、一度は自身で支払い、後日治療費が返ってくるため支払いの際は保険証は提示せずに支払う必要があります。特に、現場で仕事をされてる方はしっかり抑えておきたい制度です。

介護保険

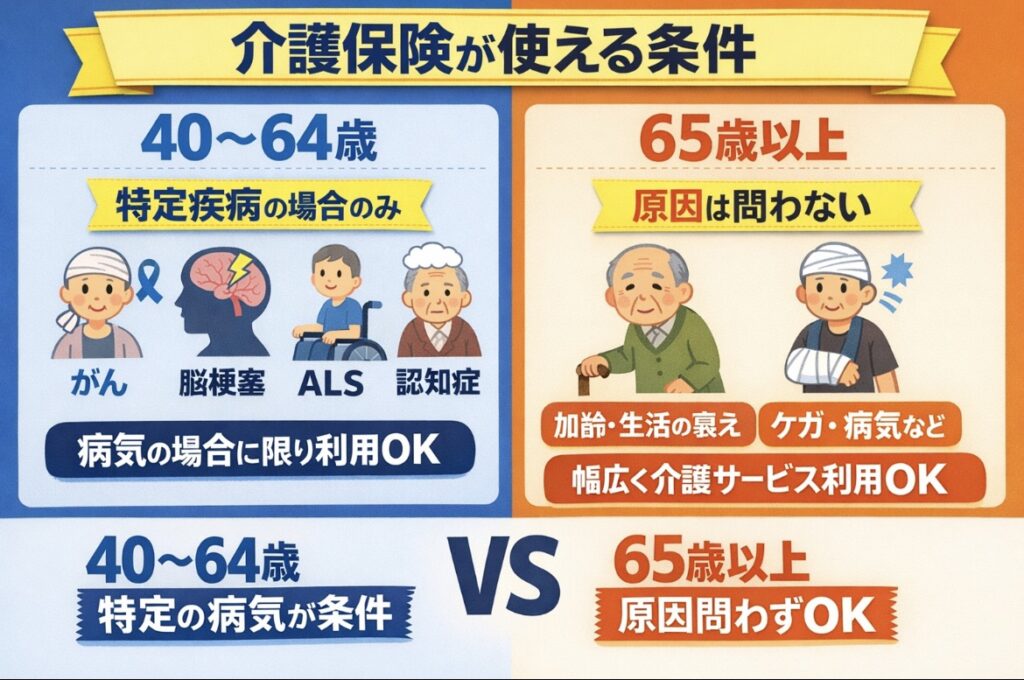

40歳になると急遽「介護保険」としてまた一つ保険料が上乗せされます。介護保険は、65歳以降に病気などになった際に原因に関係なく、要介護・要支援認定を受ければ介護サービスを自己負担1割で受けることができます。(収入によっては最大3割負担)ただ、保険料自体も65歳以上の方から集めてるだけだと、制度が成り立たなくなるため、40歳から保険料を回収しています。ただ、40歳〜65歳の方はなんの保証制度もないという訳ではなく、がんや脳梗塞,初期の認知症など、特定疾病がある場合のみ、65歳以上と同じように介護サービス利用を自己負担1割で受けることができます。(収入によっては最大3割負担)

雇用保険

失業給付金って?

この給付金は、失業者が次の就職先が見つかるまでの間、生活費に困らないために支給されるお金です。

「転職先は決まってないけど今の仕事が合わなくてやめた」

「会社の業績が急に落ちてリストラされてしまった。」

私たちは何十年と働くのですから、今働いている会社でずっと働き続けることができるとは限りません。もしもの際に落ち着いて行動できるように、大事なポイントを抑えておきましょう。

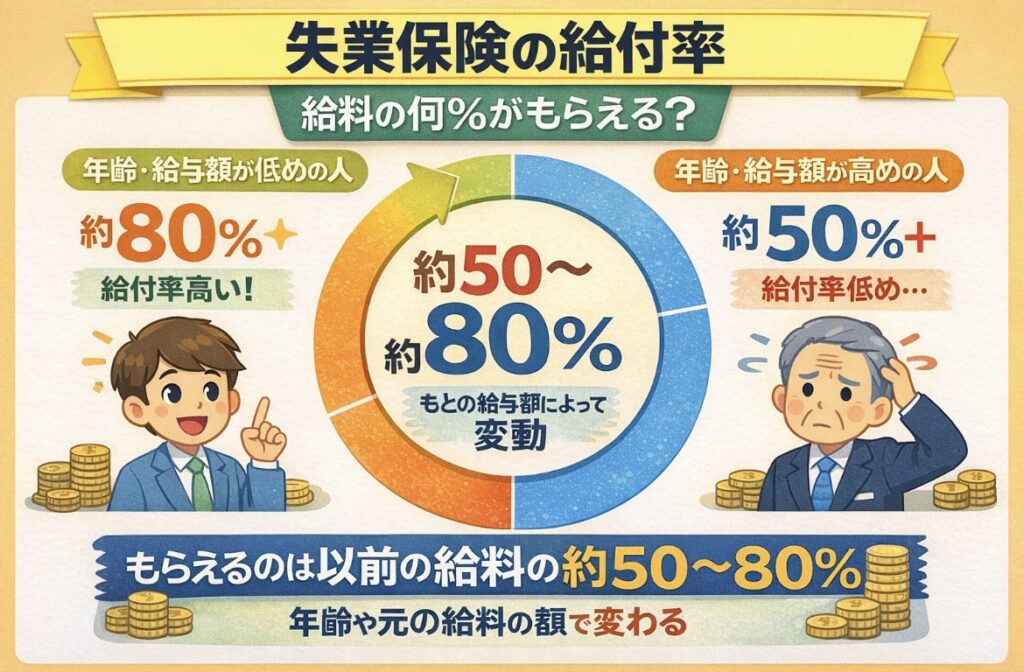

失業保険の給付額は?

給付額については以下のステップで簡単に計算できます。

1、賃金日額を求める

過去6ヶ月の給与の総額➗180日

2、賃金日額に給付率を掛ける

給付率は50〜80%で収入によって異なります。

3、給付日数を掛ける

どうだったでしょうか?思っている以上に貰えるんだなと感じる人が多いのではないでしょうか。給付額実際に支給が開始されるのはハローワークに申請後、自己都合でやめた場合は2ヶ月+7日間、会社都合でやめた場合は1ヶ月+7日間から支給が開始されます。

他にも出産時に50万円の一時金や、育児休業時の給付金なども雇用保険から出されているものです。

最後に伝えたいこと

どうだったでしょうか?今日紹介したこの保険には皆さん全員既に加入しています。もちろん、この内容を理解するだけでも素晴らしいことなのですが、皆さんにはぜひ、1つやってほしいことがあります。それは今加入している民間保険の見直しです。これだけ素晴らしい保険に入っていることを踏まえても、今加入している保険は必要なのか、保険は確かに安心には繋がりますが、無料で加入できません。不必要な保険は解約して、ぜひその分の浮いたお金で美味しいものでも食べてはいかがでしょうか。

コメント